一、现象:一周暴涨背后的三重驱动力

本周,CPO(共封装光学)概念板块持续走强,多只个股单周涨幅超20%。这并非简单的题材炒作,而是政策、产业、资本三重共振的结果:

政策端:工信部发布《普惠算力赋能中小企业发展专项行动》,明确推动全光交换技术应用;深圳市工信局印发《人工智能服务器产业链高质量发展行动计划》,点名发展CPO/LPO/NPO封装光模块。

产业端:台积电宣布硅光整合平台COUPE今年全面量产;英伟达向Marvell投资20亿美元布局硅光子,其CPO交换机Spectrum X下半年批量出货。

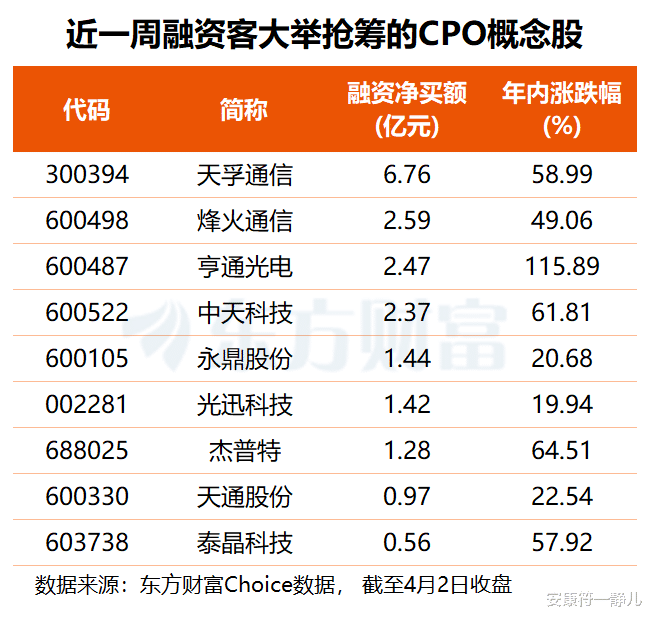

资本端:罗博特科子公司ficonTEC年内第五次披露大单,合同金额累计超10亿元;融资客一周加仓天孚通信6.76亿元,板块融资净买入超20亿元。

二、技术革命:为什么CPO是AI算力的“必选项”?

1. 传统架构的“天花板”

当前AI数据中心内部,服务器之间通过可插拔光模块进行数据交换。但随着算力需求指数级增长,传统架构面临三大瓶颈:

功耗墙:单台AI服务器功耗已突破10kW,光模块功耗占比达30%;

带宽墙:1.6T光模块即将量产,但电接口速率提升遇阻;

成本墙:高速率光模块价格高昂,占数据中心建设成本15%。

2. CPO的“降维打击”

CPO将光学引擎与交换芯片直接集成,带来三大突破:

功耗降低40%:电信号传输路径从厘米级缩短至毫米级,信号衰减减少;

带宽提升10倍:支持51.2T及以上交换机,满足下一代AI集群需求;

成本下降30%:减少PCB板、连接器等物料,简化封装流程。

技术对比:

技术方案

传输距离

功耗

成本

成熟度

可插拔光模块

100m-2km

高

高

成熟

LPO(线性驱动可插拔)

100m-500m

降低20%

降低15%

小批量

CPO(共封装光学)

降低40%

降低30%

样品阶段

三、产业地图:全球巨头的“军备竞赛”

1. 英伟达的“生态棋局”

投资布局:先后向Lumentum、Coherent、Marvell各投资20亿美元,构建硅光子生态;

产品落地:Spectrum X CPO交换机已投产,支持51.2T带宽,功耗降低40%;

战略意图:掌控AI算力基础设施全链条,从芯片到光互联。

2. 台积电的“制造霸权”

COUPE平台整合硅光芯片与CMOS工艺,良率提升至90%以上;

为博通、Marvell等客户提供CPO代工服务,单月产能达万片;

预计2026年硅光芯片营收突破10亿美元。

3. 中国企业的“突围路径”

设备环节:罗博特科(ficonTEC)占据耦合设备全球70%份额;

光芯片:源杰科技、长光华芯突破25G/50G激光器芯片;

封装测试:天孚通信、中际旭创布局CPO封装工艺;

材料:光库科技、腾景科技布局铌酸锂调制器。

四、市场逻辑:从“概念炒作”到“业绩兑现”

1. 估值体系重构

CPO概念股正经历从“主题投资”到“成长投资”的切换:

第一阶段(2023-2024):AI算力需求驱动,板块PE普遍超50倍;

第二阶段(2025-2026):CPO技术突破,业绩开始兑现;

第三阶段(2027-):规模化商用,龙头公司市占率提升。

2. 业绩预测透视

根据机构一致预期,11只CPO概念股2026年净利润有望翻倍:

剑桥科技:预计净利润增长超400%,受益于800G光模块放量;

炬光科技:预计增长340%,激光雷达+硅光双轮驱动;

罗博特科:预计增长240%,ficonTEC订单持续落地。

3. 资金流向解码

融资客:最近一周加仓14只概念股,净买入超20亿元;

北向资金:连续5周净流入天孚通信、中际旭创;

机构调研:3月以来超百家机构调研光迅科技、新易盛。

五、投资地图:三条主线把握产业机遇

1. 设备先行:CPO量产的关键瓶颈

耦合设备:罗博特科(ficonTEC)全球垄断,订单可见度高;

测试设备:智立方、杰普特受益于CPO测试需求爆发;

封装设备:光力科技、赛腾股份布局先进封装。

2. 芯片突破:国产替代的核心战场

光芯片:源杰科技(25G DFB)、长光华芯(VCSEL);

电芯片:裕太微(SerDes)、澜起科技(内存接口);

硅光芯片:仕佳光子、光迅科技研发中。

3. 材料与器件:技术变革的受益者

光学元件:天孚通信(透镜阵列)、腾景科技(滤波片);

封装材料:德邦科技(underfill)、华正新材(封装基板);

连接器:意华股份、永贵电器。

六、风险提示:狂欢中的冷思考

1. 技术路线风险

LPO/NPO等过渡方案可能延长CPO商用时间;

硅光子良率提升不及预期,成本下降缓慢;

1.6T可插拔光模块性能提升,对CPO形成替代压力。

2. 商业化进度风险

英伟达Spectrum X出货量可能低于预期;

数据中心运营商改造意愿不足,CPO渗透率提升缓慢;

标准尚未统一,不同厂商方案兼容性存疑。

3. 估值风险

部分概念股涨幅过大,PE已透支未来2-3年成长;

业绩兑现需要时间,2026年业绩可能不及预期;

板块市值超3.4万亿,流动性依赖市场情绪。

七、2026-2030,黄金五年

1. 市场规模预测

2026年:CPO市场规模约20亿美元,渗透率5%;

2028年:市场规模突破100亿美元,渗透率20%;

2030年:成为数据中心主流方案,市场规模超300亿美元。

2. 产业格局演变

2026-2027:英伟达、博通等海外巨头主导;

2028-2029:中国企业在设备、封装环节实现突破;

2030-2031:全产业链国产化,出现全球性龙头。

3. 投资节奏把握

当下:布局设备、测试等确定性高的环节;

2027:关注芯片、材料等国产化突破;

2029:挖掘平台型公司,享受行业集中度提升红利。

八、光速时代的“血管革命”

CPO不仅是光模块的技术升级,更是AI算力竞赛下的基础设施革命。当数据流量以每年30%的速度增长,传统电互联已触及物理极限,光进电退成为必然选择。

这场革命中,中国企业正从“跟随者”向“并行者”转变。在设备环节,我们已经看到全球领先的身影;在芯片领域,国产替代的号角刚刚吹响。对于投资者而言,这既是一场技术变革带来的产业机遇,也是一次对中国硬科技实力的深度检验。

互动话题:

您看好CPO的哪条技术路线?LPO、CPO还是NPO?

如果投资这个赛道,您会选择设备、芯片还是材料环节?

天盛优配提示:文章来自网络,不代表本站观点。